.png)

10 estrategias de opciones que todos

los traders deben saber

10 estrategias de opciones que todos los traders deben saber

-

Opciones Long Call y Long Put

-

Short call & put options

-

Covered call

-

Married put (at-the-money)

-

Straddle

-

Strangle

-

Iron condor

-

Broken wing butterfly

-

Protective collar

-

Diagonal spread

1. Opciones Long Call y Long Put

Los compradores de opciones long tienen la capacidad de especular sobre el equivalente teórico de 100 acciones de una acción sin necesidad de poner tanto capital como si compraran 100 acciones directamente. Los compradores de opciones long call especulan con que el precio de la acción subirá rápidamente, mientras que los compradores de opciones long put especulan con que el precio de la acción bajará rápidamente. Vamos a profundizar un poco más en cada tipo de opción a continuación.

Una opción long call se considera la estrategia más básica en opciones. Es un contrato que le da al propietario el derecho de comprar un activo subyacente, por ejemplo, 100 acciones de una acción, antes de una fecha de vencimiento determinada, a un precio predeterminado (llamado el precio de ejercicio o strike).

La fecha de vencimiento y el precio de ejercicio son dos de las tres características principales de un contrato de opciones. La tercera es la prima: el monto que el comprador paga al vendedor por el derecho de poseer el equivalente teórico de 100 acciones durante un período limitado de tiempo. Aunque el comprador no tiene la obligación de ejercer el derecho de comprar las acciones, la contraparte (es decir, el vendedor) tiene la obligación de proporcionar 100 acciones al propietario de la call si el precio de la acción está por encima del precio de ejercicio al vencimiento del contrato (esto se conoce como "asignación").

Los compradores de opciones long call generalmente tienen una suposición alcista sobre el mercado, y las ganancias se realizan cuando el precio de mercado del activo subyacente es superior al precio de ejercicio combinado con la prima pagada al vencimiento.

Muchos traders utilizan los contratos long call como un instrumento especulativo y entran y salen mucho antes del vencimiento, ya que las opciones long call pierden TODO su valor si permanecen fuera del dinero (OTM, por sus siglas en inglés) al vencimiento. Los contratos de call pueden aumentar de precio si el precio de la acción se mueve al alza, incluso si el precio de la acción nunca alcanza el precio de ejercicio de la call, siempre que el trader cierre la operación antes del vencimiento. La prima pagada por una opción call depende de cuán cerca esté el precio de la acción del precio de ejercicio; cuanto más cerca esté, más valor tendrá la opción. Cuanto más alejada esté la opción fuera del dinero (OTM), menos valor tendrá.

Gráfica de Ganancias/Pérdidas de Long Call (OTM)

Gráfica de Ganancias/Pérdidas de Long Put (OTM)

2. Opciones Short Call y Short Put

Las opciones short son exactamente lo opuesto a sus contrapartes long. En lugar de apostar por el movimiento del precio de una acción hacia o más allá del precio de ejercicio, los vendedores de opciones short están apostando en contra del movimiento del precio de la acción hacia o más allá del strike. Los vendedores de opciones tienen un potencial de ganancia definido, limitado al crédito recibido al vender la opción, y un potencial de pérdida indefinido, ya que asumen el riesgo de 100 acciones de una posición larga/corta más allá del precio de ejercicio. Tanto los vendedores de puts como de calls son operaciones direccionales mucho más neutrales, ya que ambos se benefician del movimiento de la acción lejos del precio de ejercicio, aunque también pueden absorber un poco de movimiento hacia el precio de ejercicio, si el strike expira fuera del dinero (OTM).

Short Call

Una short call es una operación neutral a bajista, que tiene un potencial de ganancia definido equivalente al crédito recibido al vender la opción, y un riesgo ilimitado, ya que no hay un límite en cuánto puede subir el precio de una acción. Los vendedores de opciones short están apostando en contra del movimiento del precio de la acción que suba por encima de la short call antes de la fecha de vencimiento de su contrato, pero pueden ser rentables incluso si la acción se mantiene igual o sube un poco. Siempre que el contrato permanezca OTM, el vendedor de la call conserva la prima cobrada como ganancia.

Si un vendedor de calls experimenta pérdidas al vencimiento, es porque el precio de la acción está por encima del precio de ejercicio de la call en más que el crédito recibido al inicio. Los vendedores de short calls tienen la obligación de proporcionar 100 acciones si su opción es ejercida, y esto es más común cerca del vencimiento, cuando queda poco valor extrínseco en la opción.

Short Put

Una short put es una operación neutral a alcista, que tiene un potencial de ganancia definido equivalente al crédito recibido al vender la opción, y un riesgo limitado a que el precio de la acción llegue a $0.00. Los vendedores de puts se benefician si el precio de la acción se mantiene por encima del precio de ejercicio del put hasta el vencimiento, pero estas opciones pierden valor si el precio de la acción sube rápidamente, al igual que las calls pierden valor si el precio de la acción baja rápidamente.

Los vendedores de short puts están obligados a comprar 100 acciones de la acción al precio de ejercicio si el precio de la acción cae por debajo del precio de ejercicio del put al vencimiento. Esto permite a los traders utilizar las short puts como una forma de comprar 100 acciones a un costo base más bajo que comprarlas directamente en el mercado, por lo que las short puts son una estrategia popular entre los inversores que desean adquirir 100 acciones del activo subyacente que están negociando a un precio más barato que el que el mercado está ofreciendo actualmente.

Gráfica de Ganancias/Pérdidas de Short Naked Put

Gráfica de Ganancias/Pérdidas de Short Naked Call

3. Covered Call

Una covered call es una estrategia de opciones que los traders suelen utilizar para generar ingresos mientras reducen el riesgo asociado con poseer 100 acciones de una empresa. Su estructura consta de dos partes: comprar 100 acciones de una acción de forma directa y cubrir el riesgo de poseer las acciones con una opción call corta, equivalente al crédito recibido por la venta de la call y que limita el potencial de ganancia en las acciones por encima del precio de ejercicio de la call. Por lo tanto, el activo subyacente de la opción call debe ser la misma acción de la que el trader ya posee 100 acciones para que el riesgo de la short call esté “cubierto”.

Un contrato de opciones es igual al equivalente teórico de 100 acciones de una acción; la configuración de la estrategia es la misma, es decir, una short call por cada 100 acciones. Las covered calls suelen ser empleadas por traders con una suposición de mercado neutral a alcista, especialmente aquellos que desean poseer la acción a largo plazo, pero no esperan que el precio del mercado suba (o aumente significativamente) para la fecha de vencimiento de la opción. Incluso si lo hace, el precio de ejercicio de la short call puede ser prorrogado en el tiempo, subiendo algunos precios de ejercicio, o una combinación de ambos, para evitar que las acciones sean “ejercidas”.

Gráfica de Ganancias/Pérdidas de Covered Call

4. Married Put

La estrategia de opciones married put, también conocida como "put protector", es otra forma de cubrir el riesgo a la baja de 100 acciones de una posición larga, pero de una manera más definitiva que con una covered call. Se compone de dos partes: comprar 100 acciones de un activo, por ejemplo, acciones de una empresa; y comprar una opción put sobre el mismo subyacente simultáneamente. En el caso de las acciones, un put representa 100 acciones, por lo que cualquier incremento también se basará en la misma relación 1:100.

Poseer el activo físico, en esencia, representa una suposición alcista a largo plazo. En la estrategia de opciones married put, el riesgo a la baja de la propiedad se limita mediante la posición bajista de la long put (hasta la fecha de vencimiento de la opción). La long put define el riesgo a la baja de las 100 acciones por debajo del precio de ejercicio elegido, pero se paga una prima por este seguro contra las acciones.

5. Straddle

Un straddle es una estrategia de trading de opciones utilizada por traders con una suposición direccional neutral. Consiste en dos posiciones simultáneas: una opción call at-the-money (ATM) y una opción put ATM. Esta estrategia está compuesta por diferentes tipos de opciones, pero todo lo demás es igual: ambas son o bien long o bien short, y además el subyacente, el precio de ejercicio y la fecha de vencimiento son los mismos.

Los long straddles ofrecen a los titulares de los contratos un potencial de ganancia ilimitado y un riesgo definido. El comprador de un straddle espera que el precio de la acción se mueva mucho más allá de los precios de ejercicio, sin importar la dirección. Para obtener ganancias al vencimiento, el precio de la acción debe superar uno de los precios de ejercicio por más que el costo pagado para entrar en la operación.

En el caso de los short straddles, la situación es diferente: el potencial de ganancia está limitado al crédito recibido por la venta del straddle, mientras que el riesgo es ilimitado. Los vendedores de short straddle esperan que el precio de la acción se mantenga dentro del rango de volatilidad implícita del subyacente, por lo que esta estrategia se utiliza típicamente en entornos de alta volatilidad implícita (IV).

Los long straddles se emplean a menudo en entornos de baja volatilidad implícita, donde el comprador del straddle apuesta a que el movimiento real en el precio de la acción será mayor que el movimiento implícito basado en el precio del straddle en sí. Si el mercado se mueve bruscamente en una dirección, el straddle se puede vender para obtener ganancias.

Gráfica de ganancias/pérdidas de un Short Straddle

6. Strangle

La estrategia de opciones strangle es similar a los straddles en algunos aspectos. Un strangle es una estrategia neutral que utiliza una opción call y una opción put con el mismo subyacente, la misma fecha de vencimiento, y ambas deben ser o bien long o bien short.

A diferencia de los straddles, los precios de ejercicio en un strangle están ligeramente fuera del dinero (OTM). La estrategia long strangle es frecuentemente empleada por traders que creen que habrá una alta volatilidad realizada en el corto plazo. En los long strangles, el riesgo es definido, mientras que el potencial de ganancia es ilimitado. Al igual que los straddles, los long strangles se utilizan típicamente en entornos de baja volatilidad implícita (IV), donde el trader cree que la volatilidad realizada superará el movimiento implícito.

Los short strangles son empleados típicamente por traders que no esperan grandes movimientos en el precio del activo subyacente. El beneficio máximo en un short strangle es la prima neta recibida si el precio de la acción se mantiene dentro de los precios de ejercicio cortos, mientras que el riesgo es indefinido. Por esta razón, los short strangles se utilizan generalmente en entornos de alta volatilidad implícita (IV), y los traders están apostando en contra del movimiento implícito del subyacente.

Gráfica de ganancias/pérdidas de un Short Strangle

7. Iron Condor

El iron condor es una de las estrategias de opciones que permite a los traders gestionar su capital de manera más eficiente, ya que se trata de una estrategia de riesgo definida. Básicamente, un iron condor está compuesto por un short call vertical spread y un short put vertical spread, ambos fuera del dinero (OTM). Un short call vertical spread es bajista y se forma vendiendo una call y comprando otra a un precio de ejercicio más alto para definir el riesgo en la call corta; mientras que un short put vertical spread es alcista, y se configura vendiendo un put y comprando otro a un precio de ejercicio más bajo para definir el riesgo en el put corto.

El activo subyacente y la fecha de vencimiento son los mismos en ambos spreads, pero los precios de ejercicio y los anchos de los spreads pueden variar. Con los spreads alcista y bajista compensándose mutuamente de manera direccional, el iron condor es una estrategia neutral. Las ganancias se realizan cuando el activo subyacente se mantiene dentro de los precios de ejercicio cortos; la ganancia máxima se realiza al vencimiento si todas las opciones expiran sin valor, y está limitada al crédito recibido al inicio por la venta del iron condor.

Gráfica de ganancias/pérdidas de Iron Condor

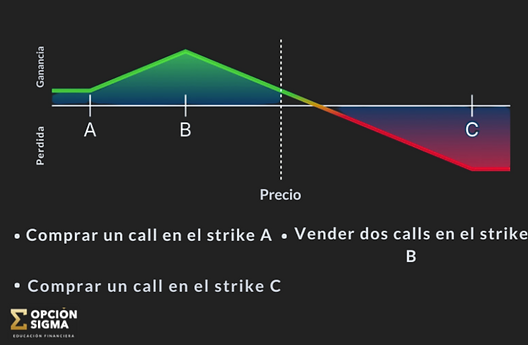

8. Broken Wing Butterfly

El broken wing butterfly es una estrategia de opciones neutral o ligeramente direccional. En un broken wing butterfly, hay un spread de débito y un spread de crédito, donde los precios de ejercicio de las opciones cortas son los mismos. "Romper el ala" se logra haciendo que el spread de crédito sea más ancho que el spread de débito, lo que permite financiar completamente el costo del spread de débito que compramos y, al mismo tiempo, generar un crédito por la transacción. Al hacer esto, eliminamos el riesgo del lado fuera del dinero (OTM), ya que, si todas las opciones expiran OTM, aún obtenemos una ganancia equivalente al crédito recibido al inicio.

La ganancia máxima se alcanza si el precio de la acción está justo en los precios de ejercicio de las opciones cortas al vencimiento, ya que el spread largo de débito estaría en su valor máximo, y el spread de crédito no tendría valor. La ganancia máxima es el ancho del spread de débito más el crédito recibido al principio. La pérdida máxima es el ancho del spread de crédito, menos el crédito recibido al principio, menos el ancho del spread de débito. La pérdida máxima se realiza si todo el spread está en el dinero (ITM) al vencimiento.

La estrategia de opciones broken wing butterfly generalmente se enrutará para obtener un crédito, con el fin de eliminar el riesgo del lado OTM.

-

En los broken wing butterflies de put, esto significa que, si el precio de la acción sube, no tenemos riesgo cuando la operación se realiza con un crédito, pero nuestra ganancia y riesgo máximos se dan a la baja.

-

En los broken wing butterflies de call, esto significa que, si el precio de la acción baja, no tenemos riesgo cuando la operación se realiza con un crédito, pero nuestra ganancia y riesgo máximos se dan al alza.

Gráfica de ganancias/pérdidas de Put Broken Wing Butterfly

Gráfica de ganancias/pérdidas de Call Broken Wing Butterfly

9. Protective Collar

La estrategia de opciones protective collar es similar a la married put, pero en lugar de pagar por la long put de forma directa, vendemos una call OTM de valor equivalente para financiar el costo de la put protectora. Aún necesitamos 100 acciones por cada collar que tengamos, para que el riesgo quede cubierto en el lado alcista y protegido en el lado bajista. Normalmente, la fecha de vencimiento de la call y la put es la misma en esta estrategia.

Esta estrategia se utiliza con frecuencia después de que un subyacente, como las acciones de una empresa, haya experimentado un aumento significativo en el precio de mercado y el propietario de las acciones quiera proteger sus ganancias potenciales, mientras limita su ganancia máxima. También es una estrategia popular durante la temporada de resultados (earnings season), cuando las acciones pueden tener movimientos significativos en cualquiera de las direcciones.

El protective collar ofrece protección a corto plazo contra el riesgo a la baja de una inversión en acciones a largo plazo. Vender la opción call financia la compra de la opción put, y limita el potencial de ganancia al alza de las 100 acciones por encima del precio de ejercicio de la call.

10.Diagonal Spread

Un diagonal spread es una estrategia de trading de opciones que consiste en comprar una opción de largo plazo (call o put) que esté en el dinero (ITM), en el dinero (ATM) o fuera del dinero (OTM), y vender una opción de corto plazo (call o put) que esté más fuera del dinero (OTM) para reducir el costo base de la opción larga. Ambas opciones deben ser del mismo tipo (long call y short call, o long put y short put). Idealmente, el costo total de la operación no debe superar el 75-80% del ancho del spread, para asegurarse de que se pueda obtener una ganancia con un gran movimiento a favor en el lado ITM. Si el débito pagado es mayor que el ancho del spread, pueden realizarse pérdidas en un gran movimiento ITM, ya que el valor mínimo de la operación es el ancho del spread si todo el valor extrínseco desaparece.

La ganancia máxima de un diagonal spread puede estimarse tomando el ancho del spread si está ITM, restando el débito pagado, y añadiendo cualquier valor extrínseco restante en la opción larga a la estimación. Dado que estas opciones tienen diferentes fechas de vencimiento, y la opción corta expira primero, es difícil poner un número exacto en la ganancia máxima, ya que depende de dónde se encuentre el precio de la acción cuando expire la opción corta.

La pérdida máxima es simplemente el débito pagado por la operación, y se realiza si la opción larga expira fuera del dinero (OTM).

Gráfica de ganancias/pérdidas de Put Diagonal Spread

Gráfica de ganancias/pérdidas de Call Diagonal Spread