.png)

Long Butterfly Spread

¿QUÉ ES UN LONG BUTTERFLY SPREAD?

Un long butterfly spread es una estrategia avanzada de opciones que se utiliza cuando un inversionista o trader espera poca o nula volatilidad en el precio del activo subyacente. En contraste, un short butterfly spread se emplea cuando se espera un alto nivel de volatilidad.

Un butterfly spread se construye utilizando tres strikes diferentes sobre el mismo subyacente y con el mismo vencimiento. La característica clave del butterfly es que se negocia el doble de contratos en el strike central (el “cuerpo” del spread) en comparación con los strikes exteriores (las “alas” del spread).

El long butterfly spread es un debit spread y consiste en vender el cuerpo y comprar las alas. Puede implementarse utilizando únicamente calls o únicamente puts.

Un long butterfly alcanza su ganancia máxima cuando el subyacente expira exactamente en el strike central. La pérdida máxima (que es limitada) ocurre cuando el subyacente cierra en el strike inferior o en el strike superior.

SUPOSICIÓN DIRECCIONAL

Neutral

ENTORNO IDEAL DE VOLATILIDAD IMPLÍCITA

Alta

GRÁFICO DE GANANCIA / PÉRDIDA

Long Put Butterfly Spread

LONG-PUT-BUTTERFLY-SPREAD.png

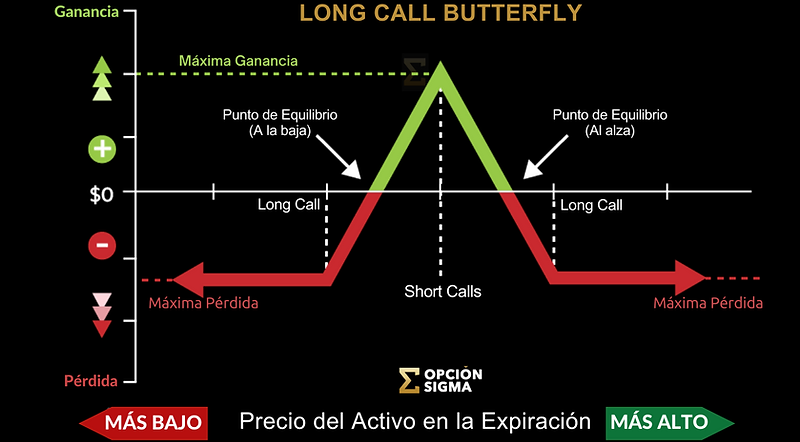

Long Call Butterfly Spread

LONG-CALL-BUTTERFLY-SPREAD.png

¿CÓMO FUNCIONA UN LONG BUTTERFLY SPREAD?

Un butterfly spread se construye utilizando tres strikes distintos sobre el mismo subyacente y con el mismo vencimiento. La clave está en que se negocia el doble de contratos en el strike central (el “cuerpo”) en comparación con los strikes exteriores (las “alas”).

El long butterfly spread es un debit spread y consiste en vender el cuerpo y comprar las alas, ya sea utilizando solo calls o solo puts.

Un long butterfly genera su ganancia máxima cuando el subyacente expira exactamente en el strike central. La pérdida máxima, que está limitada, se produce cuando el subyacente cierra en cualquiera de los strikes exteriores (el inferior o el superior).

Uno de los aspectos más confusos de los butterfly spreads tiene que ver con la nomenclatura, más que con el perfil real de riesgo de la posición. Los butterflies se clasifican como “long” o “short” según la exposición de las alas. Por ejemplo, un long butterfly implica vender el cuerpo y comprar las alas.

Lo confuso es que, en el mundo de las opciones, “long premium” suele significar que la posición se beneficia cuando el subyacente realiza un movimiento fuerte. Sin embargo, en el caso del long butterfly, la posición rinde mejor cuando el subyacente se mantiene exactamente en el strike central corto.

Esto implica que un short butterfly funciona mejor cuando el subyacente rompe los strikes cortos de las alas. Nuevamente, esto puede resultar contraintuitivo, ya que los traders de opciones suelen asociar las posiciones “short” con escenarios en los que el subyacente se mantiene estable.

¿CÓMO CONSTRUIR UN LONG BUTTERFLY SPREAD?

Un butterfly spread se construye utilizando tres strikes diferentes sobre el mismo subyacente y con el mismo vencimiento. La clave del butterfly es que se negocia el doble de contratos en el strike central (el “cuerpo” del spread) en comparación con los strikes exteriores (las “alas”).

Un long butterfly spread es un debit spread y consiste en vender el cuerpo y comprar las alas. Puede implementarse utilizando únicamente calls o únicamente puts.

CONFIGURACIÓN

Este spread se crea típicamente con una proporción 1–2–1

(1 opción ITM, 2 opciones ATM, 1 opción OTM).

-

Comprar call o put (por encima del strike corto)

-

Vender 2 calls o puts

-

Comprar call o put (por debajo del strike corto)

ENFOQUE TASTYLIVE

En tastylive solemos comprar butterfly spreads con calls o puts para aprovechar la falta de movimiento del subyacente. Es una operación de baja probabilidad, pero utilizamos esta estrategia cuando la volatilidad implícita es alta, ya que en ese entorno el butterfly se negocia más barato.

El spread resulta más económico porque el precio de la opción in-the-money está compuesto principalmente por valor intrínseco. Por lo tanto, al vender las opciones ATM, se cubre un porcentaje mayor del costo de comprar ambas opciones largas.

CIERRE / GESTIÓN

CUÁNDO CERRAR

Dado que alcanzar la ganancia máxima en un butterfly es poco probable, el objetivo de ganancia suele ser más bajo. Un objetivo razonable en un long butterfly es entre el 25% y el 50% de la ganancia máxima.

CUÁNDO GESTIONAR

Los long butterfly spreads son operaciones de baja probabilidad y bajo riesgo. Por esta razón, las pérdidas generalmente no se gestionan.

EJEMPLO DE LONG BUTTERFLY SPREAD

Imagina que es enero y crees que la acción XYZ, que actualmente cotiza a $50, no se moverá demasiado durante el próximo mes. Decides construir un long butterfly spread con vencimiento en febrero.

Estructura del Long Butterfly Spread

-

Comprar 1 call $45 por $6.50 (opción in-the-money)

-

Vender 2 calls $50 por $3.00 cada una (opciones at-the-money; al venderlas cobras un total de $6.00 en prima)

-

Comprar 1 call $55 por $1.00 (opción out-of-the-money)

Costo neto

El débito neto (costo) del spread es:

$6.50 + $1.00 − $6.00 = $1.50

Es decir, pagas $1.50 por contrato para establecer este butterfly spread.

RESULTADOS POTENCIALES

Escenario 1: La acción cierra en $50 (strike central)

Este es el escenario ideal.

-

La call $45 vale $5.00

-

Las dos calls $50 expiran sin valor

-

La call $55 expira sin valor

Ganancia:

$5.00 − $1.50 = $3.50 por contrato

Escenario 2: La acción cierra por debajo de $45 o por encima de $55

Este es el peor escenario. Todas las opciones expiran sin valor.

Pérdida:

Limitada al débito inicial: $1.50 por contrato

Escenario 3: La acción cierra entre $45 y $50, o entre $50 y $55

En estos casos, la ganancia o pérdida variará dentro de esos rangos. La posición se acerca a la ganancia máxima cuanto más se aproxima a $50, y a la pérdida máxima cuanto más se aleja de $50 en cualquiera de las dos direcciones.

Los inversionistas y traders deben tener en cuenta que las estrategias con opciones, como el long butterfly spread, son complejas y pueden no ser adecuadas para todos los participantes del mercado. Es fundamental comprender los riesgos antes de entrar en una nueva posición, producto o estrategia.

TIPOS DE BUTTERFLY SPREAD

Veamos los distintos tipos de butterfly spreads:

1) Long Call Butterfly Spread

Estructura

Un long call butterfly spread implica:

-

Comprar una call con strike inferior (in-the-money)

-

Vender dos calls con strike central (at-the-money)

-

Comprar una call con strike superior (out-of-the-money)

Objetivo

Obtener ganancias con poco movimiento en el precio. La ganancia máxima se logra cuando la acción cierra en el strike central al vencimiento.

Riesgo y beneficio

-

Ganancia máxima: limitada a la diferencia entre el strike central y el strike inferior, menos el costo neto del spread.

-

Pérdida máxima: limitada al costo neto de establecer el spread.

2) Short Call Butterfly Spread

Estructura

El short call butterfly spread es lo opuesto al long call butterfly y consiste en:

-

Vender una call con strike inferior (in-the-money)

-

Comprar dos calls con strike central (at-the-money)

-

Vender una call con strike superior (out-of-the-money)

Objetivo

Obtener ganancias a partir de un movimiento significativo del precio, ya sea al alza o a la baja. Se gana cuando la acción se mueve con fuerza lejos del strike central.

Riesgo y beneficio

-

Ganancia máxima: limitada al crédito neto recibido al entrar en la operación.

-

Pérdida máxima: limitada a la diferencia entre los strikes central e inferior, menos el crédito neto recibido.

3) Long Put Butterfly Spread

Estructura

Similar al long call butterfly, pero utilizando puts:

-

Comprar una put con strike inferior (out-of-the-money)

-

Vender dos puts con strike central (at-the-money)

-

Comprar una put con strike superior (in-the-money)

Objetivo

Al igual que en el long call butterfly, el objetivo es beneficiarse de poco o ningún movimiento en el precio de la acción. La ganancia máxima se alcanza cuando la acción cierra en el strike central al vencimiento.

Riesgo y beneficio

-

Ganancia máxima: limitada a la diferencia entre el strike central y el strike inferior, menos el costo neto del spread.

-

Pérdida máxima: limitada al costo neto de establecer el spread.

4) Short Put Butterfly Spread

Estructura

El short put butterfly spread es lo opuesto al long put butterfly y consiste en:

-

Vender una put con strike inferior (out-of-the-money)

-

Comprar dos puts con strike central (at-the-money)

-

Vender una put con strike superior (in-the-money)

Objetivo

El trader busca un movimiento fuerte del precio en cualquier dirección. La ganancia se maximiza cuando la acción se mueve significativamente lejos del strike central.

Riesgo y beneficio

-

Ganancia máxima: limitada al crédito neto recibido al entrar en la operación.

-

Pérdida máxima: limitada a la diferencia entre los strikes central e inferior, menos el crédito neto recibido.

En todas estas estrategias, es fundamental tener en cuenta los costos de transacción, ya que los butterfly spread involucran múltiples patas de opciones, lo que puede aumentar las comisiones. Asegúrate siempre de comprender bien la estrategia y sus riesgos antes de implementarla.

IRON BUTTERFLY SPREAD

Un iron butterfly spread es una estrategia avanzada de opciones que involucra cuatro opciones con la misma fecha de vencimiento, pero con tres precios de strike distintos. Es una combinación de un bull put spread y un bear call spread. El objetivo de esta estrategia es beneficiarse de un movimiento mínimo en el precio del activo subyacente.

Cómo se estructura un iron butterfly

-

Vender una call at-the-money (este será el strike central)

-

Vender una put at-the-money (con el mismo strike central que la call vendida)

-

Comprar una call out-of-the-money (con un strike superior al strike central)

-

Comprar una put out-of-the-money (con un strike inferior al strike central)

Riesgo y beneficio

-

Ganancia máxima: el crédito neto recibido al abrir la operación. Ocurre cuando el precio de la acción cierra exactamente en el strike central al vencimiento.

-

Pérdida máxima: la diferencia entre el strike central y los strikes externos, menos el crédito neto recibido. Ocurre cuando el precio cierra por encima del strike superior o por debajo del strike inferior al vencimiento.

REVERSE IRON BUTTERFLY SPREAD

Un reverse iron butterfly spread es una estrategia avanzada muy similar al iron butterfly, pero con una expectativa de mercado opuesta. Mientras que el iron butterfly busca beneficiarse de un mercado estable, el reverse iron butterfly busca ganancias a partir de un movimiento fuerte del precio en cualquier dirección.

Cómo se estructura un reverse iron butterfly

-

Comprar una call at-the-money (strike central)

-

Comprar una put at-the-money (mismo strike central que la call comprada)

-

Vender una call out-of-the-money (strike superior al strike central)

-

Vender una put out-of-the-money (strike inferior al strike central)

Riesgo y beneficio

-

Ganancia máxima: la diferencia entre el strike central y los strikes externos, menos el débito neto pagado al abrir la operación. Ocurre cuando el precio cierra por encima del strike superior o por debajo del strike inferior al vencimiento.

-

Pérdida máxima: limitada al débito neto pagado para establecer la posición. Ocurre cuando el precio cierra exactamente en el strike central al vencimiento.

CÓMO CALCULAR LA GANANCIA MÁXIMA Y LOS BREAKEVENS

Un butterfly spread es una estrategia de opciones compuesta por tres strikes, utilizando solo calls o solo puts. El mayor beneficio se obtiene cuando el activo subyacente cierra en el strike central al vencimiento.

Ganancia máxima en un long butterfly spread

Para calcular la ganancia máxima, se toma la prima del strike central y se resta el costo neto del spread. Esto se debe a que el mejor escenario es que el activo expire exactamente en el strike central.

Ganancia máxima = Prima del strike central – Prima neta pagada

Puntos de breakeven en un long butterfly spread

Existen dos puntos de equilibrio:

-

Breakeven inferior:

Strike más bajo + prima neta pagada -

Breakeven superior:

Strike más alto – prima neta pagada

RESUMEN DEL LONG BUTTERFLY SPREAD

Un long butterfly spread es una estrategia avanzada de opciones que se utiliza cuando el trader o inversor espera poca o nula volatilidad en el precio del activo subyacente. En contraste, un short butterfly spread se utiliza cuando se espera alta volatilidad.

El butterfly spread se construye utilizando tres strikes diferentes dentro del mismo activo y el mismo vencimiento. La clave está en que se operan el doble de contratos en el strike central (el “cuerpo” del spread) en comparación con los strikes externos (las “alas”).

El long butterfly spread es un debit spread, e implica vender el “cuerpo” y comprar las “alas”. Puede estructurarse utilizando únicamente calls o únicamente puts.

La ganancia máxima se obtiene cuando el activo subyacente expira exactamente en el strike central. La pérdida máxima, que es limitada, ocurre cuando el precio cierra en el strike inferior o en el strike superior.